火災保険

火災保険

地震保険

地震保険

生命保険

生命保険

傷害保険

傷害保険

自転車保険

自転車保険

海外旅行保険

海外旅行保険

その他の保険

その他の保険

遺族にのこす

後に残された家族が安心して暮らせるよう、必要な保険を選びましょう。

私たちは、健康で元気な時は給与などの収入で家族の生活を支え、また夢の実現に向けて様々なことにチャレンジができます。しかし、一家を支えている大黒柱にもし万一のことが起こったら、どうなるでしょうか。子どもがまだ小さかったり、扶養に入っている家族が多い場合、生活の水準は大きく変化してしまう可能性が考えられます。

あなたの大切な家族を守るため、しっかりとした備えはできていますか?

もしも万一のことが起こってしまったら

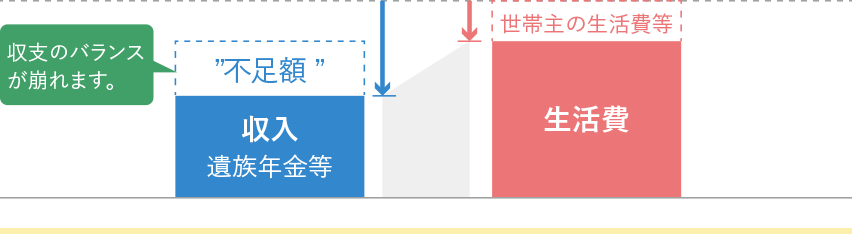

もしも大黒柱である世帯主が病気やケガで亡くなってしまった場合、生活費が途絶えてしまい、残された家族の生活に大きな経済的な負担がかかることとなります。

公的年金制度から遺族年金が支給されますが、今までと変わらない生活を送るには、必要な生活費から世帯主の生活費(食費・小遣い等)など、不要となる金額を差し引いた額の不足分を準備する必要があります。

クリックで拡大表示します

もしも働けなくなってしまったら

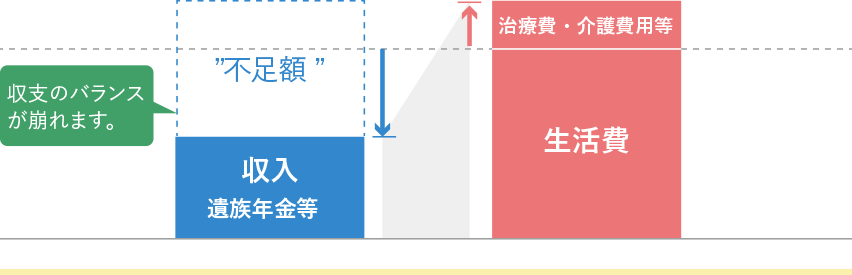

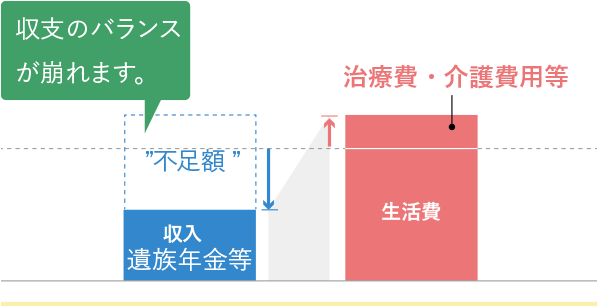

最近の医療技術の進歩により、生活習慣病で死亡する確率は昔と比べて大きく下がりました。しかしながら、治療が長引いたり、後遺障で麻痺や障害が残ったり、寝たきりで介護を要するなどのケースは少なくありません。

もしも、このような働けないという状態に陥ってしまった場合、今まであった収入はもちろん途絶えてしまいます。

その一方で、住宅ローンや教育などの支払いは引き続き必要となります。加えて治療費や介護費用などの出費が増加することによって、家計の収支のバランスは大きく崩れてしまいます。

働けなくなった場合でも、公的保障制度から傷病手当金や障害年金が支給されることもありますが、それまでの収入より下がるケースもあります。また、介護が必要な場合、ご家族が介助をすることが多いので、世帯主に代わって働いて収入を確保することも難しくなります。

クリックで拡大表示します

公的保障制度について

万一のときや働けなくなったとき、公的保障制度によって年金などの支給が受けられます。

不測の事態に備えて、公的保障制度ついて理解しておきましょう。

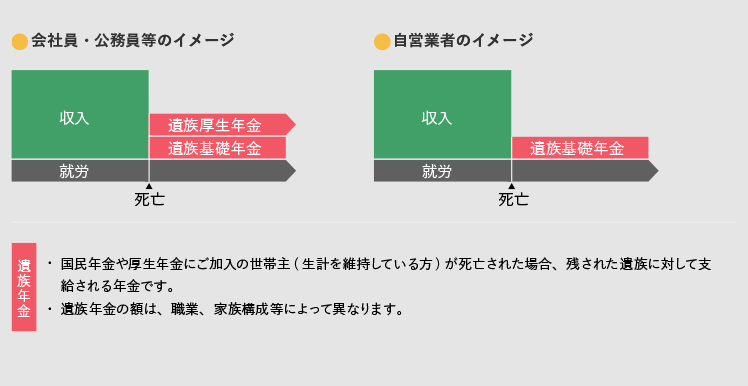

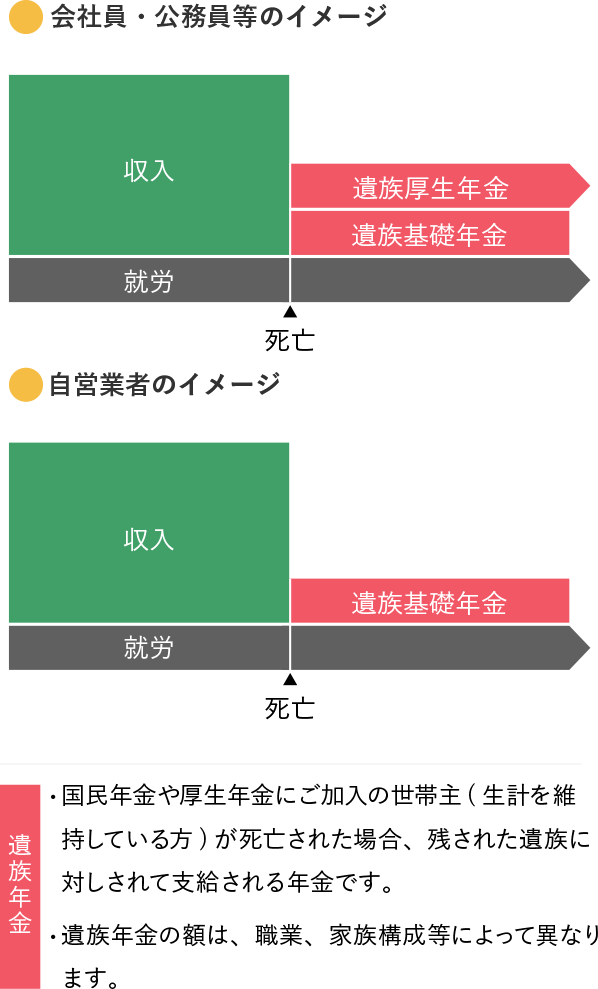

世帯主に万一のことがあったとき

残されたご家族に遺族年金が支給されます。

クリックで拡大表示します

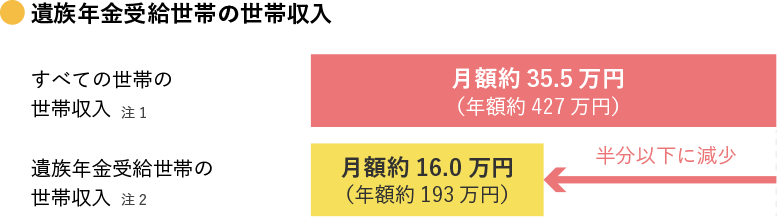

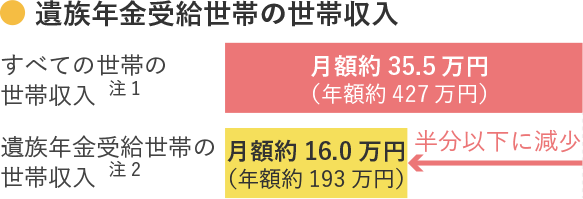

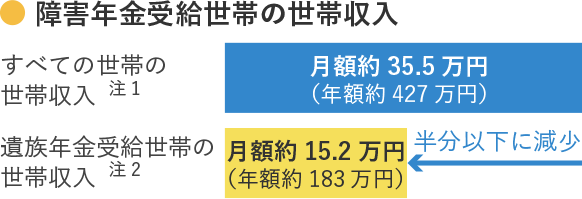

遺族年金受給世帯は、すべての世帯の世帯収入に比べ、およそ半分以下の世帯収入になる場合があります。

クリックで拡大表示します

注2:厚生労働省「平成27年 年金制度基礎調査(遺族年金受給者実態調査)」

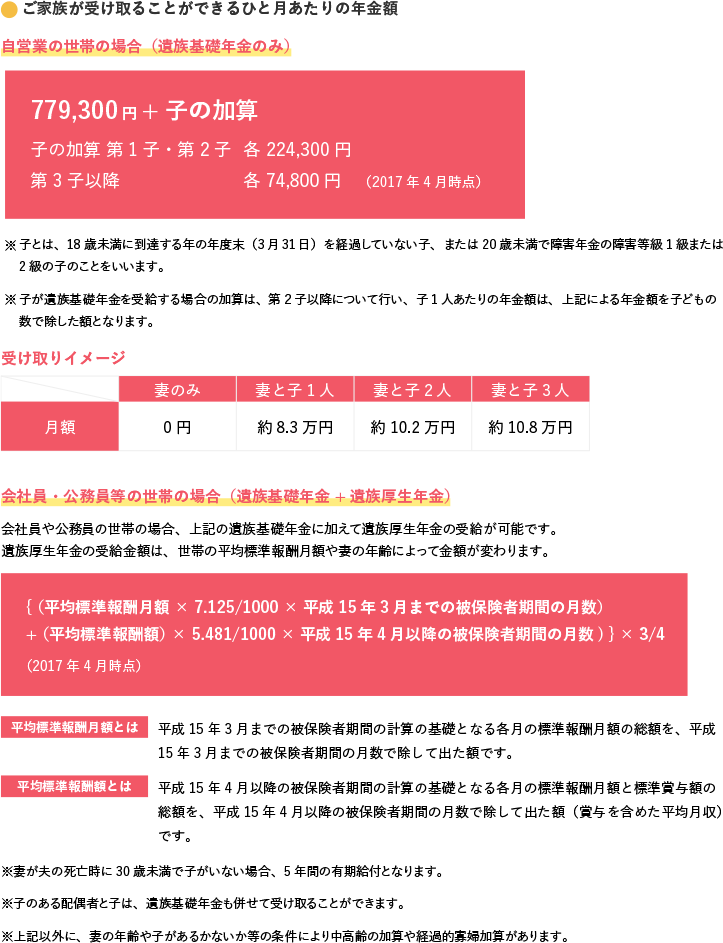

ひと月あたりの支給額は定められており、以下のような金額となります。

クリックで拡大表示します

参考:日本年金機構 遺族基礎年金(受給要件・支給開始時期・計算方法)

※年金額の計算にあたっては2017年4月時点の制度を利用しており、以後の改定率等は考慮しておりません。支給条件の詳細は日本年金機構のホームページをご確認ください。

日本年金機構http://www.nenkin.go.jp/

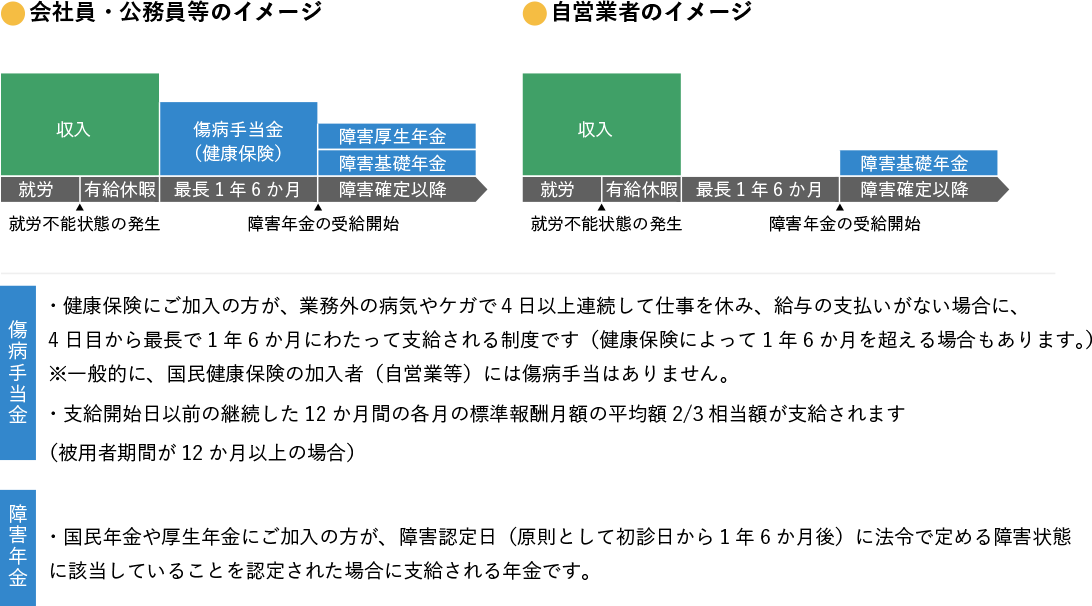

世帯主が働けなくなったとき

病気やケガで働けなくなった場合、公的保障制度から傷病手当金や生涯年金が支給されます。

クリックで拡大表示します

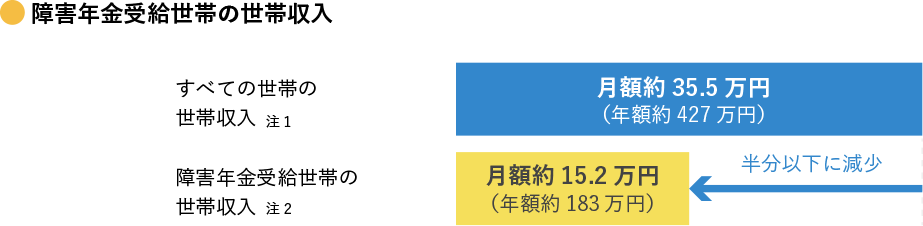

障害年金受給世帯は、すべての世帯の世帯収入に比べ、およそ半分以下の世帯収入になる場合があります。

クリックで拡大表示します

注2:厚生労働省「平成27年 年金制度基礎調査(遺族年金受給者実態調査)」

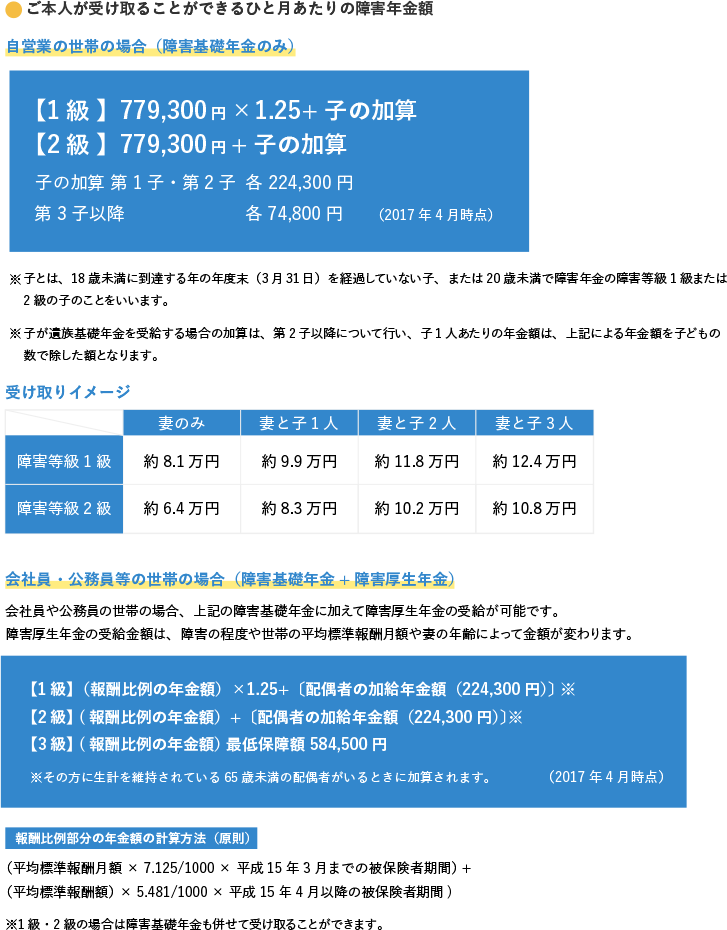

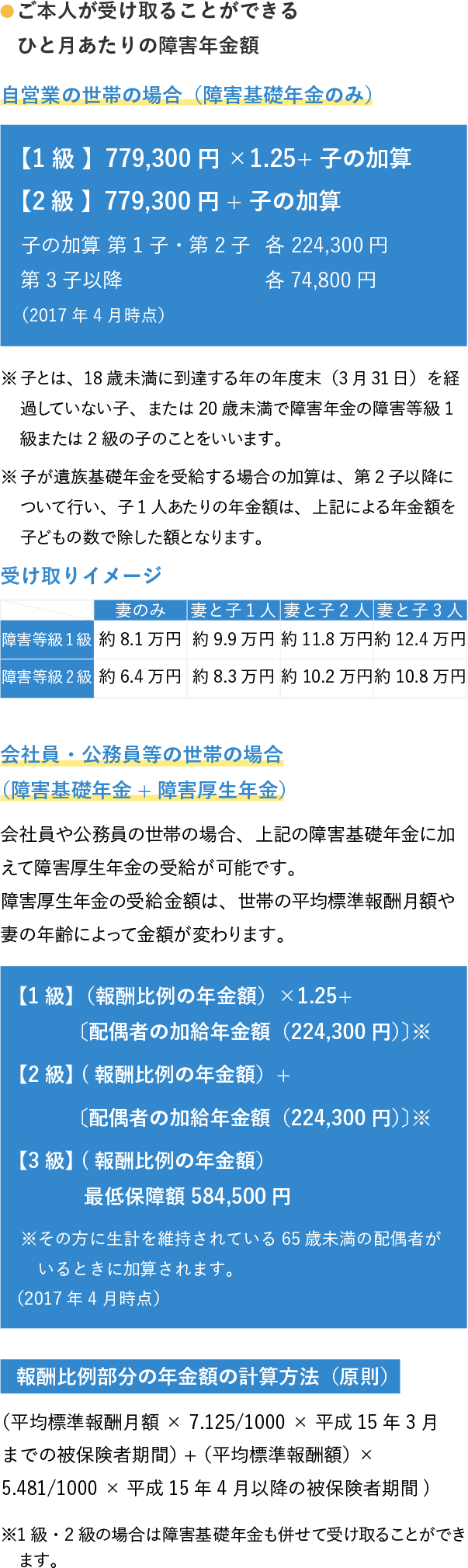

受け取ることのできるひと月あたりの障害年金は以下のように定められています。

クリックで拡大表示します

参考:日本年金機構 障害基礎年金(受給要件・支給開始時期・計算方法)

※年金額の計算にあたっては2017年4月時点の制度を利用しており、以後の改定率等は考慮しておりません。支給条件及び障害等級認定の詳細は日本年金機構のホームページをご確認ください。

日本年金機構http://www.nenkin.go.jp/

収入保障保険について

万一のときだけでなく、働けなくなったときにも毎月のお給料のように一定の保険金が受け取れる保険があります。こういった保険は、「収入保障保険」や「家計保障定期保険」という商品名で販売されています。

この保険商品の特徴は保険期間中に死亡や高度後遺障害、就労不能の状態になった場合に、ご自身やご家族の生活を支える資金(年金)を保険期間満了まで毎月受け取りできるというものです。

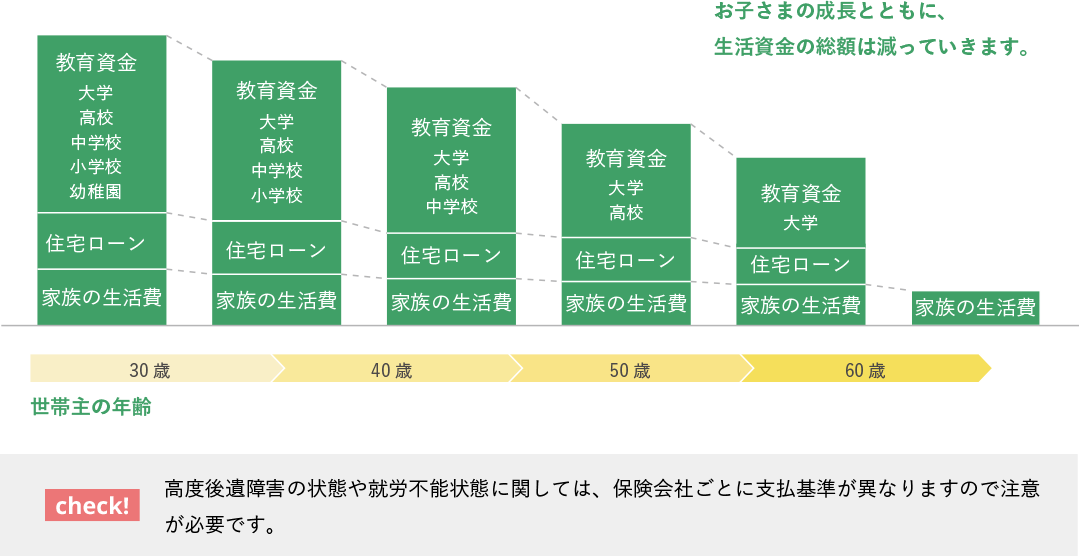

一般的に、必要となる保障額はお子さまの成長とともに減っていきます。期間の経過とともに年金受取総額が減少していくので合理的に保障を確保することができます。

高度後遺障害の状態や就労不能状態に関しては、保険会社ごとに支払基準が異なりますので注意が必要です。

必要となる生活資金の推移

配偶者に万一のことがあった場合にも

大黒柱である世帯主に万一のことがあったら、と考えていらっしゃる方は結構多いのですが、配偶者に万が一のことがあった場合もしっかりとした備えが必要です。

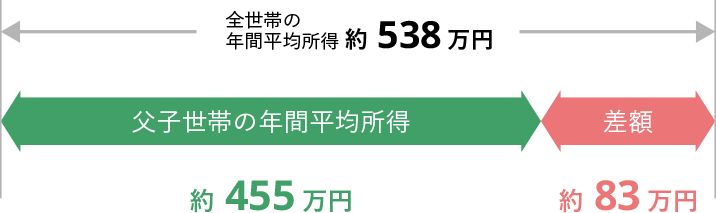

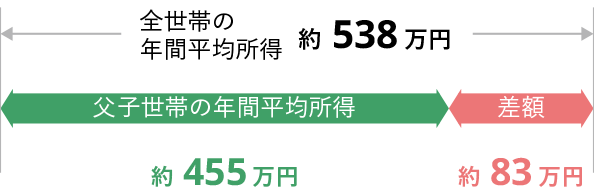

もしも配偶者に万一のことがあった場合、父子家庭の所得は全世帯平均より約83万円も少なくなります。

これは家事や育児のために就業時間が短くなったり、残業ができなくなるなど収入が減少するからです。

配偶者に万一のことがあった場合の所得

クリックで拡大表示します

仕事を続けるために、家事を外部業者に委託した場合

配偶者に万一のことが起こった場合、残された家族は家事や育児などの負担も背負うことになります。仕事との両立のため、外部業者に委託することも考えた場合、その分の費用も加味した備えが必要です。