火災保険

火災保険

地震保険

地震保険

生命保険

生命保険

傷害保険

傷害保険

自転車保険

自転車保険

海外旅行保険

海外旅行保険

その他の保険

その他の保険

家を購入したとき

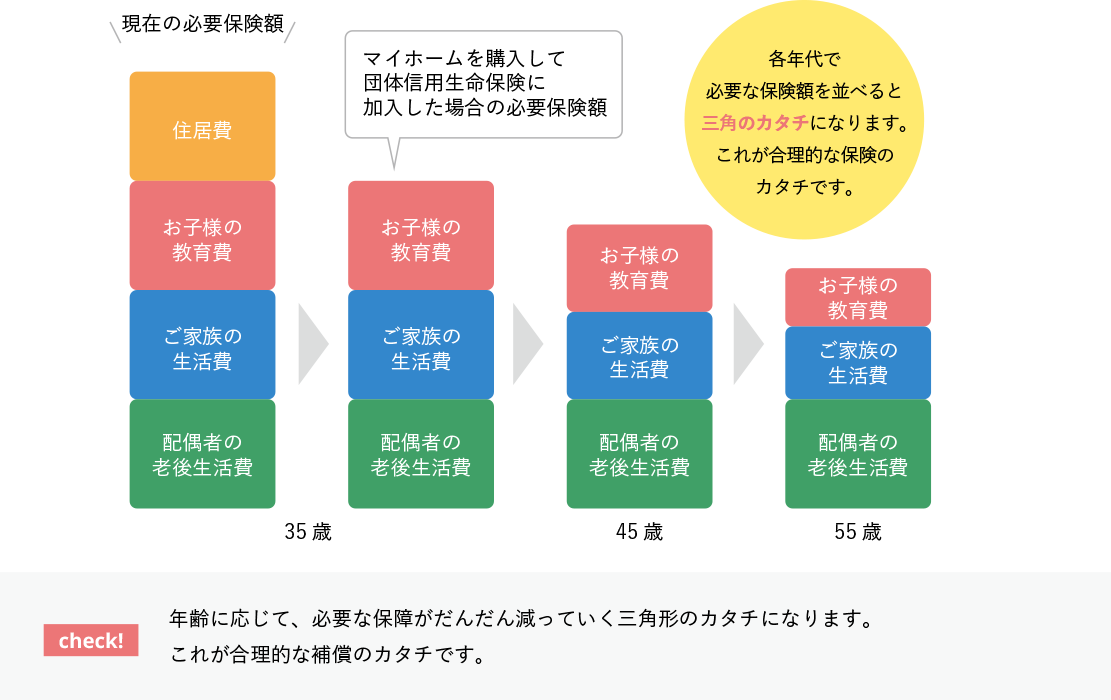

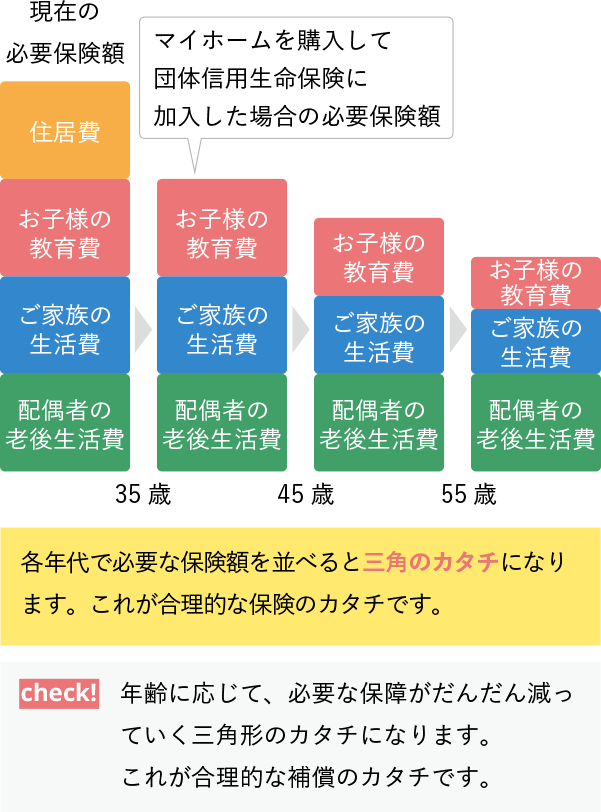

団体信用生命保険の加入に伴い、

過不足や保険内容を見直しましょう。

マイホームは人生で一番大きな買い物です。

一般的には「結婚を機に」「妊娠・出産・子どもの成長に合わせて」「子どもの独立を機に」など人生の節目とも言えるタイミングで購入される方が多いでしょう。人生の節目ということは、これからの生活の変化もしっかり考え計画をし直すタイミングでもあります。マイホーム購入時には、ローンや固定資産税などのこれから追加でかかる費用と、これからの生活に合わせた保険へと見直すことで負担のバランスを調整する必要があります。

保険の見直しで住宅ローン費用をカバー

見直しを行うことが最も多いのは「生命保険」です。

住宅ローンの支出が増えたことで家計が切り詰められることもあるかもしれません。

現在加入の生命保険の保障内容を見直すことで家計への負担を減らすことができます。

住宅ローン契約では、ほとんどの金融機関で団体信用生命保険(以下、「団信」)への加入が義務づけられています。団信とは、契約者が住宅ローンの返済途中で万一死亡した場合、以降の返済が免除されるというものです。

つまり、残された家族は住宅ローンを返済しなくてもいいということになります。

もし、その時点で生命保険に加入しているのであれば、死亡保障内容が重複してしまい、無駄が発生する場合が少なくありません。ローンの支払いがはじまる時だからこそ、過剰な生命保険を減らし、その分をローン返済や貯蓄、または病気やケガなど団信では保障されないリスクの備えにまわすことを考えましょう。

本当に必要な保障額とは?

前述の通り、団信に加入している場合、万一のときには、住宅ローンの残高は保険金で返済されます。

そのため、以後のローン返済額は必要保障額から差し引いて考えることができます。

団信の加入によって、重複されている死亡保障額などを見直し、無駄のないよう家計全体を見直しましょう。

年齢に応じて、必要な保障がだんだん減っていく三角形のカタチになります。

これが合理的な補償のカタチです。

万一のときの必要保障額

クリックで拡大表示します